Od začátku roku postupně klesaly hlavní akciové indexy MSCI World a SP&500 o zhruba 20 % a to především díky dění na Ukrajině. Za poslední tři týdny oba indexy lehce vzrostly o několik %, ale v návaznosti na poslední data ohledně inflace v USA opět začaly klesat a tím se znovu dostaly pod limit 20 % poklesu od svých vrcholů z konce minulého roku. Proto se v posledních týdnech pozornost investorů stále více přesouvá z Ukrajiny zpět do Ameriky.

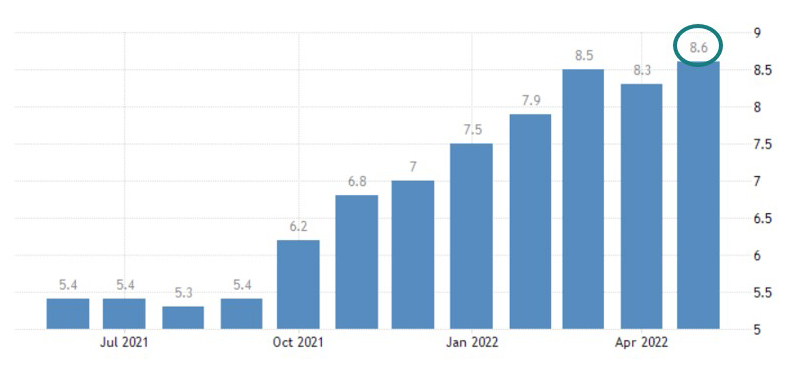

Meziroční změna inflace v USA

Proč má inflace vliv na cenu investičních aktiv?

Meziroční změna inflace za měsíc květen vyšla na úrovni 8,6 %, což bylo o 0,3 % více, než se očekávalo. Místo toho, aby inflace v USA zpomalovala nebo alespoň stagnovala, došlo k opětovnému růstu a její hodnota je nejvyšší za posledních 40 let. Jelikož je inflace vyšší, než se očekávalo, investoři se zbavují rizikových aktiv.

Americká centrální banka (Fed) na tyto zprávy nejspíše zareaguje razantnějším zvyšováním úrokových sazeb, než jaké je momentálně očekáváno. Současně od počátku června začalo ve Spojených státech tzv. QT (quantitative tightening) neboli kvantitativní utahování.

Kvantitativní utahování je situace, při které centrální banka (CB) zpětně prodává držené státní a korporátní dluhopisy na dluhopisovém trhu a vybrané peníze posléze stáhne z oběhu. Jde o opak kvantitativního uvolňování, které CB prováděly hojně během pandemie COVID-19 a i před ní. Kvantitativní uvolňování se vyznačuje nákupem aktiv typu státních dluhopisů, korporátních dluhopisů nebo i jiných aktiv. Nákupy provádí centrální banky za pomoci nově vytvořené likvidity nebo tzv. tištění peněz.

Americká centrální banka doposud prováděla strategii kvantitativního uvolňování, při které chtěla podpořit růst ekonomiky novými penězi, ale vedlejším efektem bývá umělý růst investičních aktiv, které posléze mohou být v bublině. Dnes jsme svědky významné změny strategie Fedu, kdy začíná docházet ke kvantitativnímu utahování a růstu úrokových sazeb. Ve výsledku je tedy v oběhu méně (dražších) peněz a tím jsou snižovány růstové tlaky inflace.

Ke kvantitativnímu utahování a současnému zvyšování úrokových sazeb přistupují centrální banky v situaci, kdy ekonomika roste vysokým tempem a dochází k růstu inflace nad očekávaný cíl. K navyšování sazeb dochází pomalu ve všech rozvinutých ekonomikách, zpátky se drží zatím jen Evropská centrální banka (ECB), která bude pravděpodobně sazby pro evropský trh zvyšovat poprvé letos v létě.

Z výše popsané situace vidíme, že každá velmoc přistupuje k řešení současné situace odlišně. Fed se snaží brzdit akcelerující inflaci i za cenu zpomalování ekonomického růstu. ECB se naopak utahování měnové politiky bojí, jelikož některé státy EU jsou silně předlužené a při větším zvýšení sazeb by mohlo dojít k recesi v eurozóně.

ECB již dlouhodobě prosazuje uvolněnou monetární politiku, jelikož se snaží vyhnout recesi za každou cenu. Recese je přitom běžnou součástí ekonomického cyklu a neměli bychom se ji bát, jelikož za normálních okolností by neměla trvat příliš dlouho. ECB ale za pomoci dluhu a nízkých sazeb recesi oddaluje již poměrně dlouho, a proto může být nakonec delší, než jsme byli zvyklí.

Obecně platí, že pokud dojde k příliš razantnímu zvýšení sazeb, hrozí že dojde k silnému zpomalení ekonomiky a potažmo k recesi, která by ale neměla být příliš dlouhá. Jedním z dopadů recese může být i snížení inflace. Pokud ale naopak nebudou CB zvyšovat sazby dostatečně, je možné že se vysoké inflace v blízké době nezbavíme.

Třetím a nejhorším scénářem je situace, kdy dochází k recesi spojené s vysokou inflací tzv. stagflace (stagnace a inflace). Tento scénář zatím hrozí především v eurozóně, a to nejen z důvodu uvolněné měnové politiky, ale také z důvodu zdražování energií. Výsledkem může být delší negativní dopad na riziková aktiva, nejen ale především v Evropě.

Diverzo akciová strategie

V Diverzu používáme dvě akciové strategie, které zpravidla alokujeme klientům v poměru 50:50. Jde o Hodnotové portfolio, které investuje především do ziskových stabilních společností a Inovativní portfolio, které investuje do technologií, které mají potenciál změnit fungování globální ekonomiky, tedy zpravidla růstových akcií.

Hodnotové portfolio současná situace tolik nezasahuje. Akciový trh poklesl sice o 20 %, ale toto portfolio pouze zhruba o 10 %. Ano, vysoká inflace a utahování měnové politiky se na jejich ziscích pravděpodobně projeví, ale nijak zásadně to jejich byznysu neuškodí, jelikož mohou tyto společnosti zvýšit ceny svých produktů a služeb o inflaci a tím udržet svoji ziskovost.

Inovativní portfolio naopak obsahuje především růstové akciové tituly, které současná situace spojená s růstem sazeb ovlivňuje negativně. Nyní se nachází zhruba 30 % pod svými vrcholy. Naštěstí v rámci tohoto portfolia investujeme 60 % do tzv. stabilně růstových společností. Jedná se o největší technologické společnosti, které jsou sice růstové, ale již ziskové a dokážou současnou inflaci také přenášet dále na své zákazníky.

Druhou část Inovativního portfolia (tedy 40 %) tvoří menší společnosti, které mají očekávaný růst zatím před sebou a většina z nich zisková není. Inflace a zvyšování sazeb, tedy zdražování kapitálu k jejich financování je zasáhne více, a tím dojde ke snížení jejich konkurenceschopnosti. V nejbližších měsících, možná dokonce i letech jejich růst zpomalí a může dojít i k dočasným ztrátám.

Jakmile se ale situace uklidní a inflace se po kombinaci zvýšení sazeb a kvantitativním utahování začne snižovat, tak růstové firmy začnou znovu akcelerovat svůj růst a porostou rychleji než zbytek trhu. Některé firmy mohou ale zkrachovat a přežijí tak jen ty nejlepší a nejsilnější, proto je při výběru růstových strategií důležitá důsledná analýza.

Celková akciová strategie Diverza, tedy 50 % Inovativní portfolio a 50 % Hodnotové portfolio se drží na podobné úrovni poklesu jako S&P 500 a MSCI World, nachází se tedy na úrovni 20 % pod svými vrcholy. Je tedy vidět, že tato strategie jako celek jde s trhem, ale současně nabízí větší diverzifikaci, jelikož se zaměřuje jak na specifické dividendové, tak i malé inovativní společnosti s potenciálem nadprůměrného růstu.

Na našem pohledu do budoucna, tedy na akciovém výhledu se nic nemění. Našim portfoliím stále věříme, jelikož v případě poklesů si udržují tržní standard, jsou ale lépe diverzifikovaná a v dobrých obdobích mohou přinést také nadvýnos.

Do akcií by měl investovat pouze investor s horizontem delším, než je 7 let a toho nemohou tyto výkyvy ohrozit. Krátkodobé kolísání je součástí akciového investování nehledě na to, jaká byla v minulosti situace na trhu a ve světě, při poklesech na akciových trzích se zatím vždy vyplatilo investovat. Nabízí se otázka, kdy jindy investovat, než právě při větších poklesech?

Pokud investujete dlouhodobě (10 let a více), pak by vás současná situace ohledně inflace, zvyšování úrokových sazeb a hrozba recese neměla příliš zajímat.

Nikdo neví, jestli v nejbližších týdnech akciové trhy obrátí svůj trend a porostou na nová maxima, nebo jestli ze současných hodnot poklesnou ještě o několik možná i desítek %. A dlouhodobý investor ani tuto informaci vědět nepotřebuje. Dlouhodobý investor se snaží nakupovat ideálně na pravidelné měsíční bázi a větší poklesy využívat jako příležitost k nákupu za lepší cenu.

Diverzo strategie pro digitální aktiva

Dlouhodobě doporučujeme v rámci kryptoměn investovat především do bitcoinu, který nyní od svých vrcholů z minulého roku propadl již o 70 % a nachází se v medvědím trhu.

Vývoj ceny bitcoinu od poloviny roku 2020

Vyhýbáme se altcoinům, které se nám zdají s propady kolem mezi 80-90 % ještě rizikovější. Navíc se až příliš podobají technologickým akciím, které nemusí medvědí trh vůbec přežít. Dále se tedy zaměříme pouze na analýzu bitcoinu, který navíc nekupují pouze spekulanti, ale v některých obdobích jeho poptávku táhnou vzhůru dlouhodobí investoři. Ti ho považují za dlouhodobý uchovatel hodnoty nebo tzv. digitální zlato, což by mělo přispět k jeho pozitivnímu budoucímu vývoji.

Spekulanti jsou někdy také nazýváni oportunistickými investory a v zásadě na nich není nic špatného, ač právě oni nyní snižují cenu bitcoinu. Především ho totiž považují za rizikové a dobře likvidní aktivum, které je možné jednoduše obchodovat i ve formě derivátů a tím si také vsadit na jeho pokles v případě očekávaných negativních událostí. Dodejme, že při sázce na pokles je v rámci derivátů možné použít také obchodování na páku, čímž je možné „uměle“ zvýšit jejich vliv na pohyb ceny bitcoinu, oproti dlouhodobým investorům, kteří pákové obchodování nepoužívají.

Dlouhodobí investoři jsou někdy také považováni za běžné investory, kteří nespekulují na krátkodobý cenový vývoj a raději se rozhodují podle fundamentu. Také zpravidla neobchodují s deriváty. Protože neinvestují na páku jejich síla se často projeví pouze v době, kdy se jich rozhodne investovat velké množství.

Retail investuje především v době, kdy je v globální ekonomice klid, ale je možné, že v případě stagflace, tedy vysoké inflace a nízkého výkonu hospodářství se rozhodnou ochránit své bohatství částečně i v dlouhodobém uchovateli hodnoty. Jeho výhoda při stagflaci je totiž ta, že jeho hodnota není oproti akciím závislá na výsledku globálního hospodářství, ale čistě na jeho vzácnosti a důvěryhodnosti.

Nyní se nacházíme v období, kdy celkové objemy obchodů s kryptoměnami jsou zhruba o polovinu nižší než před rokem a současně roste vliv derivátových obchodů, tedy spekulantů, kteří obchodují na páku. To znamená, že nyní dlouhodobí investoři důvěru v bitcoin nemají a pro oportunistické investory je jednodušší snižovat jeho cenu. Zda jde již nyní krátkodobě o dobrou příležitost pro nákup, nebo zda bude cena dále klesat nedokážeme posoudit, ale z dlouhodobého pohledu dle našeho názoru přináší nyní bitcoin nejlepší poměr rizika k výnosu.

Možné scénáře vývoje rizikových aktiv – akcií a bitcoinu

1) Kvůli znovu rostoucí inflaci bude Fed muset sáhnout k radikálnějšímu zvýšení sazeb. To by mohlo způsobit již zmiňovanou recesi a zpomalování ekonomiky. Může dojít i k výše zmiňované možnosti stagflace, to znamená, že se inflaci nepodaří zkrotit, ale současně dojde k recesi.

Pro akciové trhy není zvyšování úrokových sazeb ani recese, popř. stagflace příznivá a v reakci na to mohou nadále klesat, nebo delší dobu stagnovat.

Pokud by hlavní akciové indexy klesly až na úroveň 30–35 % pod svými vrcholy, historicky by tato hranice znovu vytvořila velmi atraktivní příležitost k nákupům a my bychom ji doporučily využít. K takovéto hranici je ale ještě daleko.

Pokud by došlo k recesi nebo dokonce ke stagflaci, bitcoin pravděpodobně bude klesat a korelovat s akciovými indexy. Ve výsledku ale může mít tato situace pozitivní dopad na cenu bitcoinu. Jelikož je vnímán především jako uchovatel hodnoty a jako hedge k současnému měnovému systému, investoři by se do něj mohli stahovat v návaznosti na špatné vyhlídky americké ekonomiky. V tu chvíli by mohlo dojít k oddělení korelace ceny bitcoinu s hlavními akciovými indexy.

2) Fed se bude držet svého plánu zvyšování úrokových sazeb a kvantitativního utahování, čímž inflace začne v nejbližších měsících klesat. Inflace tedy začne klesat, aniž by se Spojené státy dostaly do recese a pro akciové trhy toto bude velmi pozitivní. Velmi pravděpodobně pak začnou pozvolna růst zpátky ke svým vrcholům.

Je to takový ideální stav, kdy dojde ke zpomalení inflace, ale jen k lehkému zpomalení ekonomiky. A pokud využijete současných poklesů, pak budete za několik měsíců velmi spokojeni.

Pro bitcoin by to bylo také pozitivní a pravděpodobně by to znovu nalákalo kapitál ve formě retailových investorů a jeho cena by tak mohla vystřelit směrem vzhůru jako tomu bylo na přelomu let 2020 a 2021.

Upozornění: Informace obsažené v tomto článku vychází z relevantních databází a zdrojů a jsou publikované v nejlepší víře. Přesto tyto informace uveřejňujeme bez nároku na jejich přesnost či správnost. Tyto informace nejsou individualizovaným investičním doporučením. Každé investici by mělo předcházet zhodnocení cílů, majetkových poměrů a preferencí každého investora. Historické výnosy nemůžou v žádném případě sloužit jako spolehlivý ukazatel či záruka budoucích výnosů. S investováním jsou spojena rizika a potenciální investoři svá investiční rozhodnutí činí samostatně a nesou za ně plnou odpovědnost.

Daniel je analytik a nejmladší kolega našeho týmu. Studuje Oceňování podniku na VŠE v Praze. Specializuje se na finanční analýzu a stará se o Diverzo portfolia. Jeho dlouhodobým cílem je vzdělávat veřejnost ve finanční gramotnosti a investování.

Daniel je kromě financí také trenérem v šachovém oddílu TJ Kobylisy.

Lubomír je na jedné straně zkušený poradce, na straně druhé lektor který učí na Vysoké škole Ekonomické v Praze. V Diverzu je garantem investiční strategie, vzdělávání a digitálních aktiv.

Lubomír je také členem Asociace finančních poradců ČR a získal řadu certifikátů a osvědčení od ČNB a profesních organizací.