V odborném časopise PROFI Poradenství a Finance vyšel článek na téma kryptoměn a současného stavu trhu, který se začíná profilovat jako býčí. Proč by měli finanční poradci a investoři zpozornět a začít o Bitcoinu přemýšlet jako o investici? Na to odpovídal Lubomír Valík, spoluzakladatel Diverzo ve květnovém čísle zmíněného časopisu.

Ocitli jsme se v dalším býčím trendu, který tlačí cenu jednoho Bitcoinu nad milion korun. Tématem tohoto investičního cyklu je zajisté institucionalizace Bitcoinu. Tu zatím doma nevidíme, ale v USA jde již o běžnou věc. Na největší americké burze Coinbase kupují Bitcoiny z 80 % institucionální klienti a retail zůstává pozadu, což je přesný opak mánie z roku 2017. Digitální zlato je masivně nakupováno velkými společnostmi, fondy a dolarovými milionáři. Proč tomu tak je? A co to znamená pro finanční poradce u nás? Nastal již čas zařadit Bitcoin do poradenské praxe?

Vlastnosti Bitcoinu

Abychom si na výše zmíněné otázky dokázali odpovědět, musíme se nejdříve podívat na kvality a rizika Bitcoinu, ze kterých můžeme usuzovat proč právě instituce začaly nakupovat Bitcoin a proč právě nyní.

1. Bitcoin je vzácný a předvídatelný

Možná není náhoda, že záhadný Satoshi Nakamoto vymyslel Bitcoin v roce 2008, tedy v začátcích Velké recese, která byla způsobena nadměrným úvěrováním nejen v USA. S odstupem času se ukázalo, že tehdejší bankovní systém byl příliš benevolentní a úvěr si mohl dovolit i ten, kdo ho očividně nikdy nesplatí. Neschopnost splácet závazky plynula především z úvěrování nemovitostí, které byly financovány nově vytvářenými jednotkami americké měny.

Dnes je situace odlišná. Sice se nacházíme také v krizi, ale při pohledu na finanční trhy se zdá, že tentokrát nejde o krizi ekonomickou. Je to tím, že politici společně s centrálními bankéři zvolili strategii novou. S negativním sentimentem v ekonomice bojují nově vytvářenou likviditou (rozumějte penězi), které pomocí sofistikovaných mechanismů přerozdělují do společnosti. Tím naštěstí zamezí propadům na trzích a vypadá to, že dělají opravdu to nejlepší, co nyní mohou. Tyto opatření zkrátka fungují.

Pokud ale spravujete svůj nebo cizí majetek, je důležité dívat se i na vedlejší dopady této moderní měnové politiky. Růst peněžní zásoby již začíná zvyšovat inflaci a nové peníze se v první řadě projevují růstem cen investičních aktiv. Rostou vzácná aktiva jako jsou akcie, nemovitosti a nejrychleji roste Bitcoin. Proč právě on?

Bitcoinů je v oběhu již 18,5 milionů z celkové nabídky 21 milionů, ale jeho budoucí přírůstky nových jednotek jsou procentuálně nižší než u zlata. Navíc je objem nově vznikajících jednotek od počátků Bitcoinu známý a nezměnitelný. Předvídatelně se snižuje a to až do roku 2140, kdy bude přidán do oběhu poslední zlomek z již očekávané nabídky. To z něj činí přesný opak státních peněz a řadí ho sice mezi volatilní, ale rozhodně protiinflační aktiva. Celé to dobře funguje, jelikož benefit vzácnosti nepůjde již od Bitcoinu nikdy odloučit.

Bitcoinů je v oběhu již 18,5 milionu z celkové nabídky 21 milionů, ale jeho budoucí přírůstky nových jednotek jsou procentuálně nižší než u zlata.

2. Bitcoin přenáší hodnotu nejen v čase, ale i v prostoru

Zlato má dostatečně dlouhou historii, aby nám dokázalo že právě jeho vzácnost je stěžejním prvkem, který nám umožňuje uchovávat hodnotu v průběhu doby. Tato schopnost zlata je s dostatečným odstupem prokázána, jen někdy s menšími a jindy s většími výkyvy. Jelikož má Bitcoin podobné monetární vlastnosti jako zlato, bývá k němu často přirovnáván. Ale oproti drahým kovům má jednu zásadní odlišnost. Nemůžeme si na něho fyzicky sáhnout! Bitcoin totiž není jen uchovatel hodnoty, ale také technologie elektronického platebního systému. Bitcoin je v tomto ohledu podobný SEPA platbám, společnosti PayPal nebo protokolu SWIFT. Jen s tím rozdílem, že tyto centrálně řízené platební systémy nám sice umožňují posílat platby efektivně po celém světě, ale kupní síla posílaných peněz se v čase snižuje. Dokážeme tedy elektronicky posílat a uchovávat hodnotu v prostoru, ale v čase již moc dobře ne. Bitcoin tuto nedokonalost řeší, jelikož jde o funkční vynález vzácnosti v digitálním světě. Zdá se, že právě spojení soběstačné infrastruktury s konzervativními peněžními vlastnostmi začíná být pro stále větší část populace dostatečně silný argument, aby se začali učit základy kryptografie.

3. Bitcoin je zabezpečený

V Bitcoinu je uzamčena již větší hodnota než 1 bilión amerických dolarů. To je zhruba desetina světové hodnoty vytěženého zlata. Na toto ocenění se dokázal Bitcoin dostat za pouhých 12 let své existence a po tuto dobu se zatím nikomu nepodařilo najít v protokolu chybu, která by mu umožnila neprávem se zmocnit alespoň části z tohoto bohatství. Všechny známé krádeže a ztráty byly zapříčiněny pouze neznalostí nebo neopatrností jeho uživatelů. Bitcoin tedy zatím nebyl dostatečně prověřen časem, ale již nyní jsou motivace k jeho narušení jistě dostatečně vysoké.

Jak je ale možné, že je Bitcoin doposud technicky téměř bezchybný? Jeho zabezpečení je totiž zajištěno velmi silnou a jednoznačnou kryptografií, která nikomu neumožňuje manipulovat se zůstatky které mu nepatří. Buď následujete pravidla a kryptograficky prokážete vaše vlastnictví bitcoinů nebo vám nezbývá nic jiného než se pokusit pravidla obelstít. K něčemu takovému ale potřebujete větší než poloviční výpočetní výkon celé sítě, abyste mohli svou dominancí prosadit návrh na neoprávněnou transakci. To se v praxi ale neděje, jelikož výpočetní výkon sítě je počítán na specializovaných zařízeních, které dohromady spotřebovávají stejně elektřiny jako celá Argentina. Ani pokud byste vlastnili všechny významné superpočítače na světě, k polovině takového výkonu byste se zdaleka nepřiblížili.

4. Bitcoin je nezávislý

Tak vysokou míru zabezpečení samozřejmě nemůže zajistit žádná jedna entita ani uskupení lidí, kteří by se společně znali. Zvyšovat bezpečnost Bitcoinu může totiž každý, kdo má přístup k internetu. Tito speciální uživatelé Bitcoinu jsou za zvyšování bezpečnosti odměňováni poplatky za posílání transakcí běžných uživatelů a současně jsou odměňováni nově vstupujícími jednotkami měny do oběhu. Monetární politika tedy v tomto modelu odměňuje strážce systému, a to až do té doby, než budou všechny mince v oběhu. Tedy zhruba po dobu 130 let od vzniku Bitcoinu.

Cílem této účelové podpory ochránců je kromě zajištění distribuce nových jednotek mezi své uživatele také zvýšení pravděpodobnosti na přežití v prvních obdobích Bitcoinu. Ty jsou jako u každé jiné invence totiž nejnáročnější. Pokud půjde vše podle plánu a Bitcoin tu s námi zůstane i po ukončení emise svých vzácných jednotek, jeho význam bude již tak vysoký, že pouhá tržní cena poplatků za transakce zajistí obživu jeho ochráncům.

Jak je tedy vidět, Bitcoin raději nespoléhá na externí faktory a svoji bezpečnost si zajišťuje od počátku zevnitř, tedy motivací široké základny svých vlastních uživatelů. To pomáhá zvyšovat nezávislost a odolnost Bitcoinu proti útokům zvenčí, chaosu a nahodilosti. Právě díky své robustnosti se Bitcoin ukazuje jako dobrý ochránce před tzv. černými labutěmi, které by mohly postihnout již zmiňované centrální platební systémy nebo státem řízené měny. Sice nedává smysl strašit, ale mohlo by být nezodpovědné se i proti těmto méně pravděpodobným scénářům, které jsou spojené s problémy současného politicko-ekonomického systému nepojistit. To lze udělat jednoduše diverzifikací mezi taková aktiva, které jsou na státu nezávislá a není možné je zkonfiskovat.

5. Bitcoin je něco nového

Zdají se vám předchozí tvrzení příliš idealistická? Ano, ona totiž jsou. Bitcoin není pouze příležitost, může nést i značná rizika, která je nutné komunikovat a zvážit.

Bitcoin bývá někdy považován za peníze, ale především díky jeho volatilitě jde spíše o dlouhodobé investiční aktivum. Možná má dobré atributy k tomu, aby se někdy v budoucnosti penězi stal, ale dnes jimi ještě není. Také se nemůžeme divit, že kombinace něčeho nového a nehmatatelného, co navíc vzniklo mimo dosah vládních kompetencí, nebudí důvěru široké veřejnosti. Ostatně největším současným ohrožením pro prosperitu Bitcoinu je jeho koordinované zakazování ze strany významných světových mocností. Takové opatření by sice Bitcoin nedokázalo vyřadit mimo hru, ale určitě by změnilo způsob, jak je s ním obchodováno a na několik příštích let by mělo negativní dopad i na jeho cenu.

Největším současným ohrožením pro prosperitu Bitcoinu je jeho koordinované zakazování ze strany významných světových mocností.

Pokud tedy nevíme, jak k Bitcoinu přistupovat, můžeme udělat zásadní špatná rozhodnutí hned v počátcích. Takové prvotní chyby nás posléze mohou falešně utvrdit v jeho nevhodnosti pro další použití. Paradoxně jsou problematické především chyby spojené s investicí do jiných projektů ze stejného odvětví. Není totiž všechno digitální zlato, co se třpytí. Většina investorů z poslední kryptoměnové mánie z konce roku 2017 nakoupila novější alternativy Bitcoinu, které slibovaly ještě větší kvality a vyšší zhodnocení. Dnes naprostá většina z nich lituje, že nezůstali alespoň v rámci tohoto odvětví konzervativnější. Problematické nejsou pouze altcoiny, ale také tokenizace, těžba a různá centralizovaná investiční schémata, garantované produkty, dluhopisy nebo podíly na firmách, které kryptoměny těží a spravují.

6. Rizika Bitcoinu

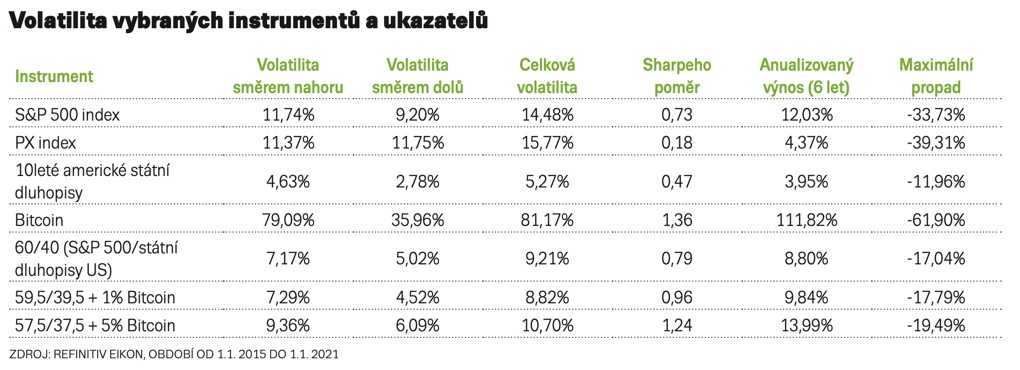

Rozhodne-li se zodpovědný správce majetku pro Bitcoin, tak by měl především snižovat rizika a lákavé zhodnocení by měla být jen případná třešnička na dortu. Nyní nemám na mysli pouze rizika spojená se samotným Bitcoinem, ale i se správou majetku jako celku. Zdá se to být paradox, ale dle našich výpočtů může volatilní Bitcoin při správné alokaci do investičního portfolia snižovat kolísavost celku. Jeho odchylka od trendu je totiž sice vysoká, ale nekoreluje s odchylkami dalších aktiv, do kterých již běžně investujeme. V určité chvíli může totiž cena bitcoinů jít opačným směrem než cena zbylých aktiv a tím snižovat volatilitu celku. Pokud tedy zařadíme do klasického portfolia 60 % akcií a 40 % dluhopisů také 1 % Bitcoinu, volatilita se sníží.

Hodnoty měříme od roku 2015, tedy na nejdelších relevantních datech, které máme k dispozici, ale jejich délka stále není optimální. Bitcoin je zatím ještě mladý a to musíme vzít v potaz.

Mějme ale na paměti, že zařazením do portfolia nesnižujeme pouze kolísavost, ale i již zmiňovaná rizika černých labutí. V případě, kdy by například dluhopisy přestaly z důvodu globálního předlužení plnit v portfoliu svoji funkci, i drobná alokace do nezávislého bitcoinu by portfoliu pravděpodobně pomohla.

Ale nesmíme zapomenout ještě na jedno specifické riziko, které vyplývá ze samotné nezávislosti Bitcoinu – nevratnost jeho transakcí. Pokud uděláte chybu, odešlete chybnou transakci nebo špatně zabezpečíte svůj účet a někdo z něho odešle zůstatky pryč, není možnost operaci vrátit zpět. Co je jednou příjemný benefit se může rychle stát noční můrou neobezřetných investorů. To je také jeden z důvodu, proč instituce začínají investovat až v poslední době, kdy se začala rozrůstat infrastruktura celého ekosystému kolem Bitcoinu. V USA je pro instituce již běžné využívat profesionálního custody řešení, které nabízejí instituce jako je Fidelity nebo i místní banky, které nedávno získali od regulátora povolení skladovat bitcoiny svým klientům.

Je čas zařadit Bitcoin do poradenské praxe?

Tak rozšířenou infrastrukturu produktů jako mají v USA u nás zatím nenajdeme. Je tedy otázkou, zda dokáže český finanční poradce investovat s klienty do Bitcoinu bezpečně i v našem prostředí a také zda za to bude zaplacený. Určitě lze nalézt cesty, jak obou těchto cílů dosáhnout, ale jedno je jisté. Poradce, který má o tento segment zájem, bude muset zapracovat nejdříve sám na sobě. Musí vědět, proč a co dělá, musí umět minimalizovat rizika a zabránit špatným rozhodnutím spojeným s trvalou ztrátou aktiv, a navíc musí mít vlastní praktické zkušenosti s Bitcoinem. Odměnou mu kromě snížení rizika a očekávaného nadprůměrného zvyšování hodnoty majetku jeho klientů bude i zvýšení statutu a odlišení se od konkurence poradců, kteří jsou někdy vnímáni pouze jako prodloužené ruce zaběhlých finančních institucí.

PDF s rozhovorem v časopise PROFI Poradenství & Finance naleznete zde.

Autoři:

Lubomír Valík, finančník a lektor Diverzo Academy

Daniel Kostelecký, analytik společnosti Diverzo

Lubomír je na jedné straně zkušený poradce, na straně druhé lektor který učí na Vysoké škole Ekonomické v Praze. V Diverzu je garantem investiční strategie, vzdělávání a digitálních aktiv.

Lubomír je také členem Asociace finančních poradců ČR a získal řadu certifikátů a osvědčení od ČNB a profesních organizací.